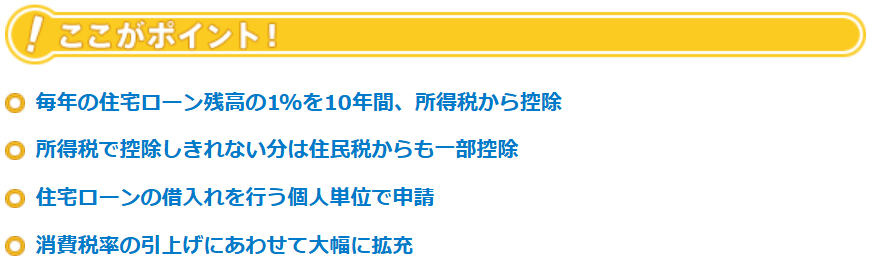

| 消費税の 適用区分 |

現行 | 拡充後 |

| 消費税率8% | 消費税率10%(※) | |

| 控除期間 | 10年間 | 13年間 |

| 控除限度額 | 1~10年目 | |

| 借入金年末残高(上限4,000万円)X 1% | ||

| (最大控除額40万円/年) | ||

| 11~13年目 (それぞれのいずれか小さい額) | ||

| 【一般住宅の場合】 | ||

| ・借入金年末残高(上限4,000万円)X 1% | ||

| ・建物購入価格(上限4,000万円)X 2% ÷ 3年 | ||

| 【認定長期優良・低炭素住宅の場合】 | ||

| ・借入金年末残高(上限5,000万円)X 1% | ||

| ・建物購入価格(上限5,000万円)X 2% ÷ 3(年) | ||

| ※消費税10%が適用される住宅の取得等をして、平成31年10月1日から平成32年12月31日までの間に居住の用に供した場合 |

| 年末時の住宅ローンの残債に対し上記の金額が当該期間中所得税と住民税から控除されます。 但し、 年末に確定申告(修正申告)をしなくては受け取ることができません。 |

|

①住宅の床面積が50平方メートル以上(マンションの場合は、専有部分の床面積)で、

床面積の2分の1以上の部分が専ら自己の居住の用に供されること

※床面積は登記簿に表示されている床面積により判断します。

②住宅ローンの返済期間が10年以上で、借入先は原則金融機関であること。

0.2%以上の金利であれば勤務先からの借り入れも可能だが、親族や知人からの

借り入れは住宅ローンとはみなされない。

③取得日から6ヶ月以内に入居し、各年の12月31日まで引き続いて住んでいること。

④控除を受ける年の合計所得金額が3千万円以下であること。

⑤居住の用に供した年と、その前後の2年ずつの5年間に、居住用財産を譲渡した場合の

長期譲渡所得の課税の特例などの適用を受けていないこと。

⑥中古住宅の場合には、マンションなどの耐火建築物の建物の場合には、その取得の

日以前25年以内に建築されたものであること。耐火建築物以外の建物の場合には、

その取得の日以前20年以内に建築されたものであること。これに該当しない建物の

場合には、一定の耐震基準に適合するものであること(平成17年4月1日以後に取得をした場合に限る)。

|