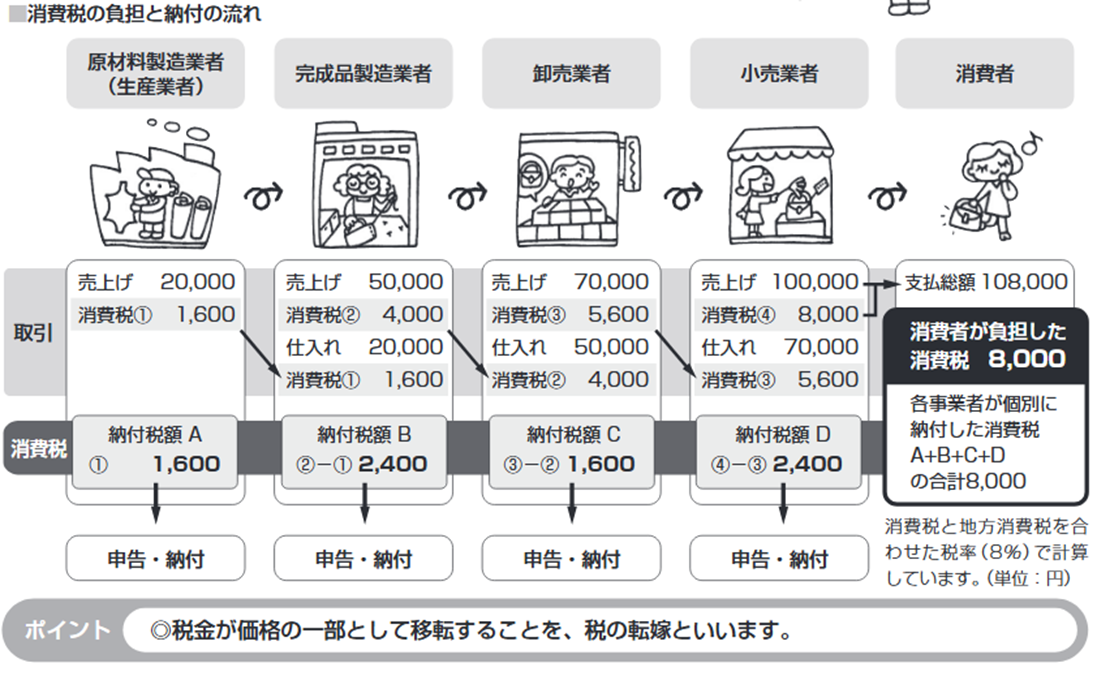

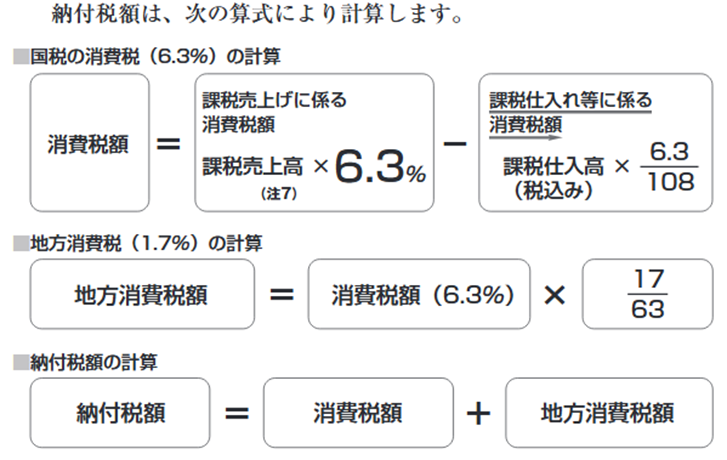

| 消費税は、特定の物品やサービスに課税する個別消費税とは異なり、消費に広く公平に 負担を求める間接税です。消費税の税率は6.3%です。 また、消費税のほかに地方消費税が別途消費税額の63分の17(消費税率に換算して1.7%相当) 課税されることから、これらを合わせた税率は8%となります。 |

| 消費税は、国内において事業者が事業として対価を得て行う取引に課税されます。 「事業者」とは、個人事業者(事業を行う個人)と法人をいい、「事業として」とは、 対価を得て行われる資産の譲渡等を繰り返し、継続、かつ、独立して行うことをいいます。 |

| 国内取引の場合には、事業者は、非課税取引を除き、事業として対価を得て行う資産の 譲渡や貸付け、役務の提供について消費税の納税義務を負うことになっています。 このように、国内取引の消費税の納税義務者は事業者ですから、事業者でない者は納税の 義務はありません。 |

|

|

|

|

①国内において行うものであること

②事業者が事業として行うものであること

③対価を得て(有償)で行うものであること

④資産の譲渡、資産の貸付け、役務の提供であること

|

|

②有価証券等の譲渡

国債や株券などの有価証券、登録国債、合名会社などの社員の持分、抵当証券、金銭債権などの 譲渡。ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には当たりません。

④預貯金の利子及び保険料を対価とする役務の提供等

預貯金や貸付金の利子、信用保証料、合同運用信託や公社債投資信託の信託報酬、保険料、保険料に 類する共済掛金など

⑤日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡及び地方

公共団体などが行う証紙の譲渡

⑥商品券、プリペイドカードなどの物品切手等の譲渡

⑦国等が行う一定の事務に係る役務の提供

国、地方公共団体、公共法人、公益法人等が法令に基づいて行う一定の事務に係る役務の提供で、 法令に基づいて徴収される手数料。なお、この一定の事務とは、例えば、登記、登録、特許、 免許、許可、検査、検定、試験、証明、公文書の交付などです。

⑧外国為替業務に係る役務の提供

⑨社会保険医療の給付等

健康保険法、国民健康保険法などによる医療、労災保険、自賠責保険の対象となる医療など。 ただし、美容整形や差額ベッドの料金及び市販されている医薬品を購入した場合は非課税取引に 当たりません。

⑪社会福祉事業等によるサービスの提供

社会福祉法に規定する第一種社会福祉事業、第二種社会福祉事業、更生保護事業法に規定する 更生保護事業などの社会福祉事業等によるサービスの提供

⑬火葬料や埋葬料を対価とする役務の提供

⑭一定の身体障害者用物品の譲渡や貸付け

義肢、盲人安全つえ、義眼、点字器、人工喉頭、車いす、改造自動車などの身体障害者用物品の譲渡、 貸付け、製作の請負及びこれら身体障害者用物品の修理のうち一定のもの

⑯教科用図書の譲渡

|

※中古住宅であれば消費税がかからないという話はよく聞きます。

消費税は事業者が提供する商品やサービスに対して課税されますので、

一般個人が売主である場合には消費税が課税されません。

中古住宅の多くは、一般個人が自宅を売却するものでその売買価格には消費税がかからない

ため、中古住宅に消費税はかからないとよく言われるわけです。

しかし、中古住宅の多くは不動産仲介業者の仲介(媒介)によって取引されています。この不動産仲介業者へ

支払う仲介手数料は消費税の対象となるので課税されます。

仲介手数料は売買価格の3%+6万円が上限ですから、その消費税となりますと新築住宅の売買価格にかかる

消費税に比べると小さな金額です。

但し、不動産会社が売主となって中古住宅を売却しているケースでは消費税が

かかりますので注意が必要です。