|

相続税とは、亡くなった人から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が

基礎控除額を超える場合にかかる税金 |

| 7日以内 | 10日以内 | 14日以内 | なるべく早く | 3ヶ月 以内 |

4ヶ月 以内 |

10ヶ月以内 | 1年以内 | 2年以内 | 3年以内 | 5年以内 | ||||||||||||||||||||||||||||

| ●死亡診断書の取得 | ●死体埋葬火葬許可証の取得 | ●死亡届の提出 | ・年金受給権者死亡届の提出 | ●国民健康保険証の返却 | ●年金受給停止の手続き | ●介護保険の資格喪失届 | ・住民票の抹消届 | ●世帯主の変更届 | ・遺言書の調査 | ・相続人の確定 | ・故人の財産調査 | ・遺産分割協議の開始 | ・相続放棄または限定承認 | ・相続の承認又は放棄の期間の伸長 | ●故人の所得税の準確定申告 | ・遺産分割協議書の作成 | ・不動産の名義変更登記 | ●相続税の申告 | ・相続税の納付 | ・相続税延納申請 | ・相続税物納申請 | ・遺留分減殺請求 | ・埋葬料の請求 | ・高額医療費の請求 | ・生命保険金の請求 | ・配偶者相続税軽減の手続き | ・遺族年金の受給申請 | ・相続税の税務調査 | ||||||||||

| 第1順位 | 子供(子供がいない場合は孫)(直系卑属) | |||

| 第2順位 | 父母(父母がいない場合は祖父母)(直系尊属) | |||

| 第3順位 | 兄弟姉妹(いない場合は甥・姪) |

|||

| 法定相続人の数は様々なパターンがありますので、一般的なケースのみ記載します |

| 配偶者&子供あり | 配偶者と子供の数の合計 | |||

| 配偶者なし | 子供の数の合計 | |||

| 配偶者あり&子供なし&親あり | 配偶者と故人の親の数の合計 | |||

| 配偶者あり&子供なし&親なし | 配偶者と故人の兄弟の合計 | |||

| 法定相続分とは、民法に定める法定相続人ごとの相続額の割合のことです。但し、法定相続分は相続人の間で遺産分割の 合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。 |

| 相続人のパターン | 法定相続分 |

| 相続人が配偶者だけ | 配偶者が全財産を相続 |

| 相続人が配偶者と長男・次男 | 配偶者が2分の1 長男が4分の1 次男も4分の1 |

| 相続人が配偶者と父母 | 配偶者が3分の1 父が6分の1 母も6分の1 |

| 相続人が配偶者と被相続人の弟と妹 | 配偶者が4分の3 弟が8分の1 妹が8分の1 |

| 相続人が長男・長女 | 長男が2分の1 長女も2分の1 |

| 相続人が父母 | 父が2分の1 母も2分の1 |

| 相続人が被相続人の兄と妹 | 兄が2分の1 妹も2分の1 |

| 相続 | 生前に自分の財産を誰に渡すか決めていないケース | |||

| 遺贈 | 生前に遺言書で自分の財産を誰に渡すか決めているケース | |||

| 死因贈与 | 生前に契約書で自分の財産を誰に渡すか決めているケース | |||

| 財産の種類 | 具体例 |

| 金融資産 | 現金・預貯金・有価証券・公社債など |

| 不動産(土地) | 宅地・農地・山林・原野・牧場・借地権・地上権・貸借権など |

| 不動産(家屋) | 家屋・倉庫・駐車場・借家権・マンション・アパートなどの物件 |

| 動産 | 家具・貴金属・宝石・書画骨とう品・自動車など |

| 各種権利 | 著作権・特許権・商標権・電話加入権・ゴルフ会員権など |

| 事業用財産 | 機械・備品・商品・原材料・農産物・牛馬・売掛金など |

| みなし相続財産 | 死亡保険、死亡退職金の内、非課税額を差引いた金額など |

| ※みなし相続財産とは「被相続人の死亡によって得られてかつお金に換えられるもの」です。 被相続人が死亡してから手に入る点が相続財産と違いますが実質的には相続財産と同じです。 みなし相続財産には生命保険の死亡保険金や死亡退職金などが含まれます。 |

| 贈与をするときに相続時精算課税制度を用いた場合は相続税の課税対象となります。 相続税と贈与税の二重課税とならないよう相続時に相殺されます。 2500万円の控除額が魅力的に映りますが実際に使われるケースはかなり限定されます |

| ①礼拝道具や仏具 |

| ②宗教や慈善事業など公益事業に使用するお金 |

| ③心身障碍者共済制度に基づいて支給される給付金を受け取る権利 |

| ④幼稚園などに使用されていた事業用財産 |

| ⑤相続税の申告までに特定の法人に寄付した財産 |

| ⑥生命保険金の内、500万円×法定相続人の数までの金額 |

| ⑦死亡退職金の内、500万円×法定相続人の数までの金額 |

|

|

|

|

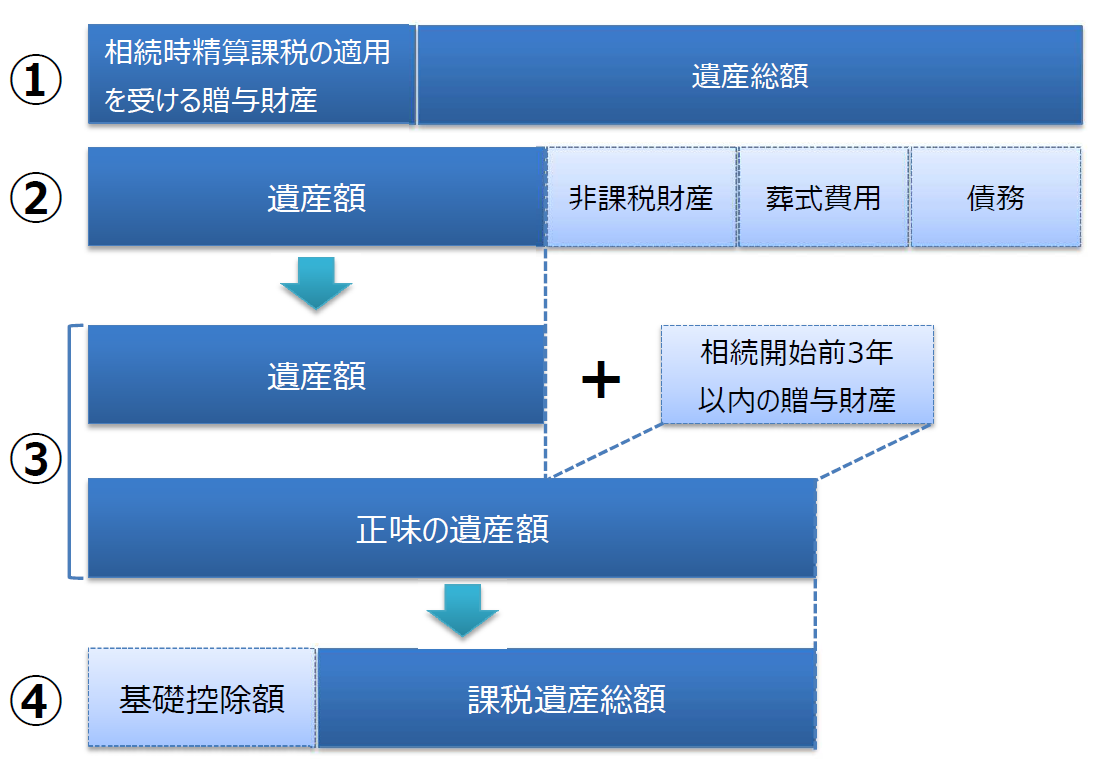

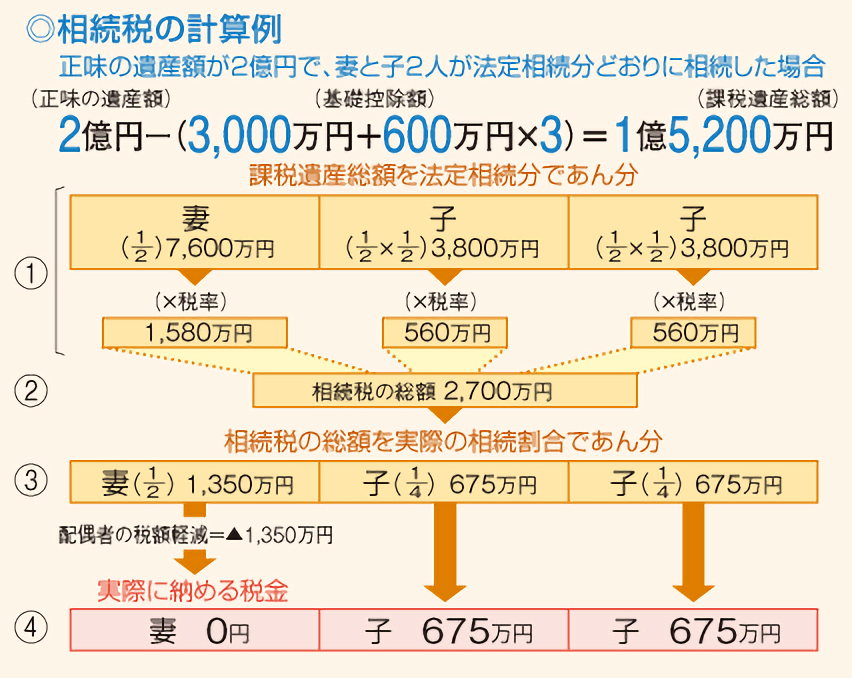

① 課税遺産総額を法定相続分どおりに取得したものと仮定して、それに税率を適用して 各法定相続人別に税額を計算します。 ② ①の税額を合計したものが相続税の総額です。 ③ ②の相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が実際に 取得した正味の遺産額の割合に応じてあん分します。 ④ ③から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納める税額を 計算します。 |

|

3.遺留分減殺請求の手順 ①裁判外請求 ②裁判による請求 |

|

4.遺留分減殺請求の時効 減殺の請求権は、遺留分権利者が、相続の開始及び減殺すべき贈与又は遺贈があったことを知った時から1年間 行使しないときは、時効によって消滅する。相続開始の時から10年を経過したときも、同様とする。 とあります ①贈与または遺贈があったことを知った時から一年間行使しないときは時効によって消滅 ②相続開始時から10年を経過した場合も、遺留分減殺請求権が消滅 |