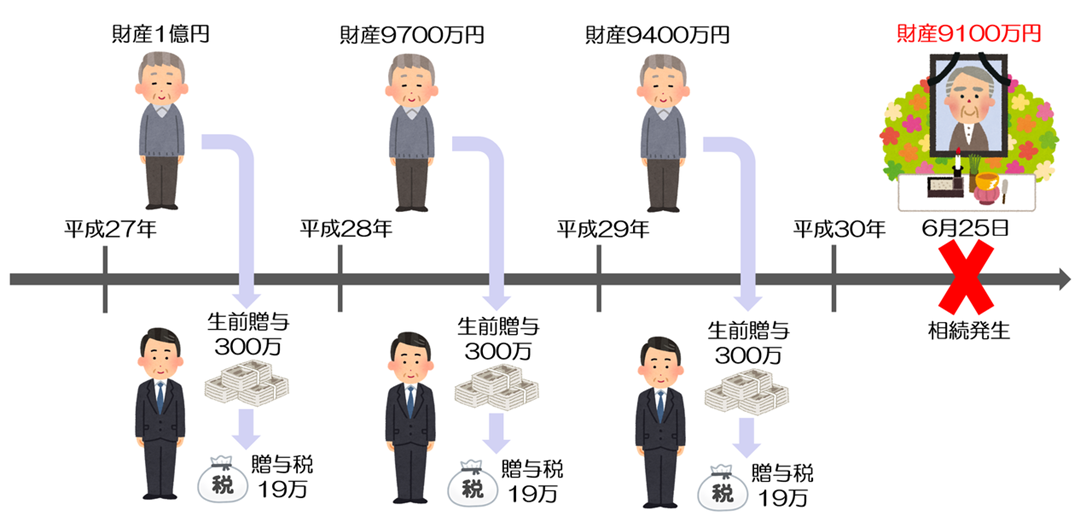

例)毎年300万円の贈与を3年間受けたあと、受贈者死亡により相続発生した場合

毎年19万円の贈与税を納税していたが...

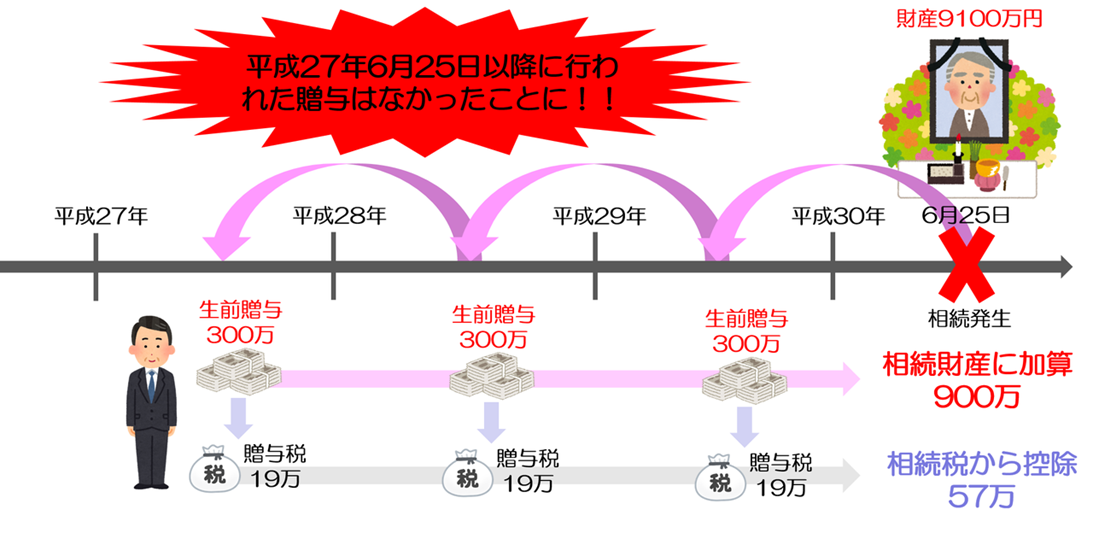

つまり、 生前贈与により本来9100万円に減ったはずの非相続人の相続財産は、3年間の贈与合計900万円を加えて 1億円に逆戻りしてしまい、この額に対し相続税が発生することに。

(但し、3年間に納めた57万円の贈与税分は相続税額から控除して計算されるため2重課税にはならない)

また、生前贈与額が1年当り110万以下の場合でも発生が3年以内の場合は、3年以内分を合算して相続財産に 加算されるため、贈与税が発生しない生前贈与額に対しても相続税が発生する点に注意が必要です。